Glassnode: биткойн сталкивается с мощным сопротивлением у главных уровней себестоимости монет для их держателей. При самых ранешних признаках усиления спроса и конвергенции цен покупки монет их обладателями, база биткойн-ходлеров медлительно, но правильно насыщается теми, кто владеет самой мощной решительностью.

После 4-ого попорядку увеличения процента Федеральной резервной системы на 75 б.п. в индексе доллара произошел маленький откат, что отдало маленькую передышку рынку акций. Но на рынке облигаций напряжение сохраняется, с не прекращающимися инверсиями на фронтальном крае кривой эффективности, в особенности в 3-месячных векселях по отношению к 10-летней безрисковой ставке.

В качестве ответа на это в стоимость биткойна произошел сравнимо маленький всплеск роста к главным уровням базисов себестоимости монет в первой попытке восстановления рынка. Это ценовое действие поддерживается сдержанным поведением ходлеров и первыми проблесками возврата спроса в систему в условиях того, как основной криптоактив пробует начать длительное восстановление с глубин медвежьего рынка.

Ходлеры как и раньше неколебимы

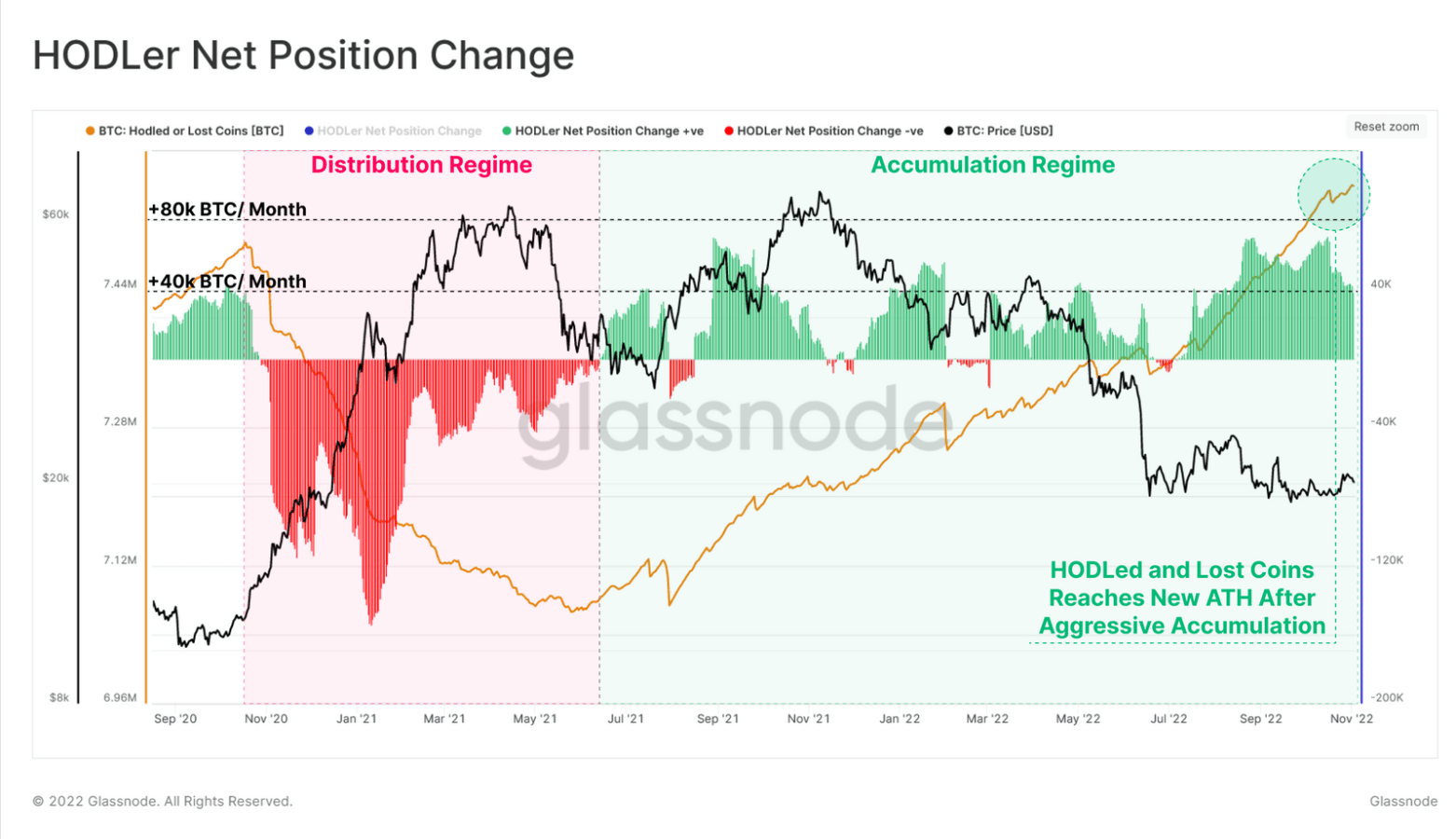

Начнем нынешний обзор с ходлеров, изучив динамику расходования в данной когорте при помощи метрики HODLer Net Position Change (незапятнанное изменение позиции ходлеров). Данное значение выслеживает 30-дневное изменение размера длительно удерживаемых или утерянных монет.

Дихотомию в поведении ходлеров можно следить с обеих сторон от акции распродажи в мае 2021 года.

- 🔴 Перед этой «точкой перегиба» можно видеть агрессивное распределение монет ходлерами — закрепление дохода при формировании верхушки цикла. На вершине размер незапятнанных продаж со стороны ходлеров составлял 150 тыс. BTC/мес., а в итоге тогда было израсходовано 450 тыс. BTC.

- 🟢 После снижения стоимости ходлеры перебежали в режим скопления с размером незапятанной покупки до ~40 тыс. BTC/мес. Кульминацией этого режима стал кумулятивный приток в 500 тыс. BTC за 8-месячный период.

В ходе запасы распределенных в данном цикле монет были всецело восстановлены, а количество длительно удерживаемых или утерянных монет достигнуло нового наивысшего максимума.

Изменение незапятанной позиции ходлеров (обновляемый ). Число длительно удерживаемых или утерянных монет достигнуло нового максимума в итоге агрессивного скопления.

Обратной по отношению к ходлерам областью предложения можно считать «горячие монеты», интенсивно принимающие участие в ежедневном обороте в экономике Биткойна.

Доступное на рынке предложение монет «молодее» 6 месяцев с мая 2022 года остается поблизости исторических минимумов и не прекращает понижаться, что снова удостоверяет экстремальный уровень ходлинга на текущем рынке.

Биткойн: количество монет, передвигавшихся ончейн в последние 6 месяцев (обновляемый ), упало до исторических минимумов. Ходлинг — господствующая механика на нынешнем рынке.

Биткойн: количество монет, передвигавшихся ончейн в последние 6 месяцев (обновляемый ), упало до исторических минимумов. Ходлинг — господствующая механика на нынешнем рынке.

Дальше рассмотрим индикатор Realized Cap HODL Waves (HODL-волны, взвешенные по реализованной стоимости), который дает представление об размерах капитала (в долларовом выражении), который был размещен в определенных возрастных когортах монет. По монетам с годами наименее 3 месяцев можно примерно найти объемы расположенного в BTC капитала спекулятивных финансистов.

В текущее время общая реализованная цена «юных» монет в долларовом выражении располагается на наивысших минимумах, составляя только десять процентов от общей реализованной капитализации сети. Это автоматом значит, что доля монет старше 3 месяцев в общей реализованной капитализации сети располагается на наивысшем максимуме как в относительном, так и в безусловном выражении. Это гласит о наивысшем на протяжении всей истории Биткойна преобладании когорты ходлеров, который свидетельствует об отказе длительных собственников растрачивать и продавать свои биткойны невзирая на сохраняющиеся трудности на международных торговых площадках капитала.

HODL-волны, взвешенные по реализованной стоимости (обновляемый ). Общая реализованная цена «юных» монет в долларовом выражении располагается на наивысших минимумах: объемы ходлинга значительны.

HODL-волны, взвешенные по реализованной стоимости (обновляемый ). Общая реализованная цена «юных» монет в долларовом выражении располагается на наивысших минимумах: объемы ходлинга значительны.

Продолжая эту линию, мы можем применять показатель Realized HODL для оценки распределения капитала меж юными и зрелыми монетами в виде (макро-)осциллятора. Интерпретировать значения этого индикатора можно последующим образом:

- Восходящий тренд в RHODL гласит о растущем преобладании в общей реализованной капитализации новых спекулятивных покупателей. Это приемлимо для бычьих рынков и повторяющихся пиков в стоимости биткойна.

- Нисходящий тренд в RHODL показывает на растущее преобладание в общей реализованной капитализации больше старых монет, что говорит о росте толики ходлинга и длительном накоплении.

- Горизонтальный тренд в RHODL показывает на то, что распределение капитала в долларовом выражении меж юными и поболее зрелыми монетами располагается в равновесии. Подобные переходные периоды нередко наблюдаются поблизости рыночных «точек перегиба», то есть при распределении у ценовых максимумов либо при накоплении у минимумов.

После длительного нисходящего тренда от прошлогодних наивысших максимумов, понижение RHODL начинает притормаживать, сигнализируя про то, что распределение капитала меж больше юными и зрелыми монетами приходит в равновесие. И данный паттерн случается на тех же уровнях и с той же длительностью, что и при формировании рыночных минимумов 2018–2019 гг.

Realized HODL (обновляемый ). Красный = рост толики больше зрелых монет; зеленый = рост толики больше юных монет в общей реализованной капитализации сети; оранжевый = равновесие в распределении капитала.

Realized HODL (обновляемый ). Красный = рост толики больше зрелых монет; зеленый = рост толики больше юных монет в общей реализованной капитализации сети; оранжевый = равновесие в распределении капитала.

Мы можем применять метрику Adjusted Reserve Risk (новый вариант от автора оригинала @hansthered), повторяющийся осциллятор, который отслеживает баланс меж общим побуждением к продаже и реальным расходованием длительное время бездействовавших монет.

- Восходящий тренд в Adjusted Reserve Risk сообщает про то, что стимул к продаже вырастает, и закрепление дохода становится преобладающей механикой рынка.

- Нисходящий тренд в Adjusted Reserve Risk сообщает про то, что воспринимаемая возможность ходлинга возрастает, и преобладающей механикой рынка становится ходлинг.

Фаза скопления при формировании рыночного дна быть может описана через метрику Adjusted Reserve Risk со последующей подструктурой:

- 🟥 Фаза 1: стимул к продаже резко уменьшается вместе с ценовым действием после верхушки рынка, указывая на резкое окончание рынка участников биржевых торгов. С течением времени поэтапное господствующей на рынке механикой становится скопление и ходлинг.

- 🟧 Фаза 2: воспринимаемая рынком другая цена растраты монет приближается к максимуму, уровень ходлинга добивается пика, самая плохая часть медвежьего рынка сзади.

- 🟩 Фаза 3: стимул к продаже начинает выказывать 1-ые признаки восстановления, возникает новый спрос, фиксируется прибыль, случается формирование рыночного дна.

В текущее время Adjusted Reserve Risk, вероятно, вступил в фазу 3, что располагается в согласовании с пиком ходлинга, уже отмеченным выше, и говорит о возможном переходе к режиму усиления стимулов к продаже. Другими словами, те, кто держит монеты длительное время, возможно, станут основным ом давления продаж в предстоящем (сигнал о возможном истощении продавцов в цикле 2021–2022).

Adjusted Reserve Risk (обновляемый ). Красный = фаза 1: стимул к продаже резко уменьшается с снижением стоимости; оранжевый = фаза 2: стимул к ходлингу добивается пика интенсивности; зеленый = фаза 3: стимул к продаже начинает выказывать 1-ые признаки восстановления.

Adjusted Reserve Risk (обновляемый ). Красный = фаза 1: стимул к продаже резко уменьшается с снижением стоимости; оранжевый = фаза 2: стимул к ходлингу добивается пика интенсивности; зеленый = фаза 3: стимул к продаже начинает выказывать 1-ые признаки восстановления.

Всплеск интереса

В размере биткойн-операций происходят маленькие, но приметные изменения: налицо устойчивый импульс к повышению ончейн-трансфера. Подобное приметное изменение может говорить о первых признаках усиления спроса.

Это еще только самое начало подразумеваемой тенденции, но ей имеет смысл уделить внимание.

Полное количество BTC в мемпуле (обновляемый ). Красными кружками отмечены эпизоды переполнения мемпула в условиях ценовой капитуляции. Выделено зеленым: дискретное изменение в структуре мемпула предполагает повышение спроса на доказательство операций.

Полное количество BTC в мемпуле (обновляемый ). Красными кружками отмечены эпизоды переполнения мемпула в условиях ценовой капитуляции. Выделено зеленым: дискретное изменение в структуре мемпула предполагает повышение спроса на доказательство операций.

В дневном объеме ончейн-трансфера в сети Биткойна можно видеть существенное понижение от пиковых $13 миллиардов/день в условиях ценовых максимумов 2021 года до повторяющегося минимума в чуток наименее $3 миллиардов/день в сентябре — это понижение на семьдесят семь процентов.

Но можно видеть и 1-ые признаки нормализации и, может быть, некий рост дневного размера ончейн-трансфера от сентябрьских минимумов до нынешних $3–4 миллиардов в день.

![]() Общий размер (в USD) ончейн-трансфера биткойна (обновляемый )

Общий размер (в USD) ончейн-трансфера биткойна (обновляемый )

Как подчеркивалось ранее выше, пребывание на рынке «юных» монет, нередко ассоциируемых с розничными финансистами, уменьшилось после акции распродажи мая 2021 года. Про это говорит также сокращение дневного размера розничного ончейн-трансфера.

Размер операций ценой до $10 тыс. уменьшился с $430 миллиардов/сут. в январе 2021 до $220 миллиардов/сут. на сей день — на сорок девять процентов. Однако, мы видим 1-ые признаки нормализации в размере трансфера, который поступает от этих некрупных субъектов сети, обычно, стремительно и рано реагирующих на признаки восходящего ралли.

Эти же признаки наблюдались и при формировании дна 2018 года.

Биткойн: общий размер ончейн-трансфера с разбивкой по долларовой цены операций (90-дн. MA) (обновляемый ). Красный = сокращение размера ончейн-трансфера; оранжевый = равновесие в размере трансфера; зеленый = повышение размера трансфера.

Биткойн: общий размер ончейн-трансфера с разбивкой по долларовой цены операций (90-дн. MA) (обновляемый ). Красный = сокращение размера ончейн-трансфера; оранжевый = равновесие в размере трансфера; зеленый = повышение размера трансфера.

Одновременно в переводах ценой больше $1 млн можно следить формирование обратной структуры, при всем этом общий размер операций больших участвующих не прекращает понижаться. И это тоже припоминает дно 2018 года, когда объемы операций больших субъектов сети были чрезвычайно низкими и нормализовались только при восстановлении выраженного бычьего тренда.

Биткойн: общий размер ончейн-трансфера с разбивкой по долларовой цены операций (90-дн. MA) (обновляемый ). Красный = сокращение размера ончейн-трансфера; оранжевый = установление равновесия в размере трансфера; зеленый = повышение размера трансфера.

Биткойн: общий размер ончейн-трансфера с разбивкой по долларовой цены операций (90-дн. MA) (обновляемый ). Красный = сокращение размера ончейн-трансфера; оранжевый = установление равновесия в размере трансфера; зеленый = повышение размера трансфера.

Это наблюдение подтверждается метрикой Relative Activity of Small and Large Entities (относительная активность маленьких и больших субъектов сети). Данное значение учитывает положительный перекос в размерах биткойн-операций в долларовом выражении. Мы выстроили осциллятор, который ассоциирует соотношение меж 7-дн. MA и 365-дн. MA медианного (маленькие субъекты сети, 🔵) и среднего (большие субъекты сети, 🔴) размеров операций.

Снова же, можно отметить сходство в структуре активности как маленьких, так и больших субъектов сети с дном 2018 года. После конечной капитуляции в ценовом действии маленькие субъекты сети повышали активность с неким опережением по отношению к бычьим импульсам 2019 и 2020 годов, думая повышение количества маленьких операций и представляя собой 1-ый признак возврата спроса.

Биткойн: относительная активность маленьких и больших субъектов сети (с поправкой по пользователям) (обновляемый ). Выделено голубым: больше высочайшая активность маленьких субъектов сети по соотношению с большими при формировании рыночного дна.

Биткойн: относительная активность маленьких и больших субъектов сети (с поправкой по пользователям) (обновляемый ). Выделено голубым: больше высочайшая активность маленьких субъектов сети по соотношению с большими при формировании рыночного дна.

Данный тезис можно развить при помощи медианного коэффициента RVT (Median RVT Ratio). Данное значение выслеживает баланс меж оценкой сети по реализованной капитализации и наличием уровней розничного участия, которые определяются по медианному размеру трансфера. Это можно изучать как число «средних» операций, равнозначных текущей оценке сети.

- Рост Median RVT Ratio гласит о длящемся вытеснении розничных субъектов сети до нахождения уровня равновесия.

- Понижение Median RVT Ratio обычно показывает на рост участия розничных субъектов сети.

- Размеренный Median RVT Ratio имеет место, когда и уровень участия розничных субъектов, и оценка сети, постоянны, что показывает на равновесие в использовании сети. Исторически подобные эпизоды были соединены с переходными в макроперспективе периодов чрезвычайного положения.

После акции распродажи в условиях коллапса LUNA-UST пребывание розничных финансистов находилось в равновесии с реализованной капитализацией, что сообщает про то, что произошел отток спекулятивных финансистов с низким уровнем убежденности. Но по соотношению с ситуацией 2019 года в сегодняшнем режиме рынка, вероятно, отсутствует элемент длительности.

Медианный показатель RVT (обновляемый ). Зеленый = рост розничного участия; оранжевый = равновесие в розничном присутствии ончейн и оценкой сети; красный = вытеснение розничного участия.

Медианный показатель RVT (обновляемый ). Зеленый = рост розничного участия; оранжевый = равновесие в розничном присутствии ончейн и оценкой сети; красный = вытеснение розничного участия.

Подразумеваемое сопротивление базиса себестоимости

С учетом первых признаков восстановления спроса в сети, уместно будет оценить уровень рыночного интереса, который может появиться в дальнейшем, в особенности когда длительные финансисты могут выступить в качестве продавцов. Означает, мы можем оценить ончейн-базис себестоимости для длительных держателей, короткосрочных держателей и рынка в общем.

- Базис себестоимости для короткосрочных держателей 🔴 и реализованная стоимость BTC 🟠 торгуются приблизительно на этом же уровне у $21,1 тыс., в который и уперся рынок в прошедшие выходные.

- Базис себестоимости для длительных держателей 🔵 остается выше, у $23,5 тыс., и будет представлять интерес для тех финансистов, кто пережил волатильность ближайшего времени, но как и раньше неуверен в стабильности в дальнейшем.

В последние недели можно следить приметное понижение базиса себестоимости для короткосрочных держателей, что соединено прежде всего со существенными размерами перераспределения монет. Это приводит к тому, что средняя стоимость покупки для короткосрочных держателей приближается к рыночной цены и значит всё больше прибыльное положение для недавних присутствующих на рынке.

2-ое ключевое наблюдение — это сосредоточение всех 3-х ончейн базисов себестоимости в этот близости между собой. Это гласит о сближении себестоимости монет для среднего финансиста в биткойн вне независимости от времени владения, что делает когорту финансистов в общем несколько больше однородной (собственного рода сброс и перезагрузка в психологии финансистов).

Ончейн базис себестоимости BTC (обновляемый ). Базис себестоимости для длительных держателей остается пока непротестированным сопротивлением у $23,5 тыс. Базис себестоимости для короткосрочных финансистов, как и общая реализованная стоимость, совпадают на уровне ~$21 тыс.

Ончейн базис себестоимости BTC (обновляемый ). Базис себестоимости для длительных держателей остается пока непротестированным сопротивлением у $23,5 тыс. Базис себестоимости для короткосрочных финансистов, как и общая реализованная стоимость, совпадают на уровне ~$21 тыс.

Заключение и заключения

Когорта нечувствительных к стоимости ходлеров как и раньше неколебима: комплексный баланс этой категории пользователей вырастает к новым наивысшим максимумам. Преобладание класса ходлеров в общей реализованной капитализации сети также достигнуло наивысшего максимума, что потенциально может указывать на пик силы ходлеров, так как стимул к фиксации дохода начинает расти.

Пока ходлеры пробуют задать базу для формирования дна, короткосрочные финансисты должны вступить и обеспечить органический приток короткосрочного капитала в систему, помогая нормализовать рынок на главных уровнях. Про это говорят как структурные перемены в активности мемпула, так и всплеск активности со стороны маленьких субъектов сети, так как спрос на проверку операций и внедрение сети медлительно, но правильно возрастает.

Невзирая на беспримерные условия на международных торговых площадках, структурное ценовое действие биткойна пока остается похожим с прошлыми циклами: стоимость движется к базисам себестоимости как для рынка в общем, так и для короткосрочных держателей. Реакция рынка на эти главные уровни будет иметь особенное значение, так как удостоверенное восстановление выше этих уровней сопротивления будет означать 1-ые проблески восстановления на долгом и тяжелом пути вперед и ввысь.

БитНовости отказываются от ответственности за любые инвестиционные советы, которые могут содержаться в такой статье. Все высказанные суждения выражают только личное представления автора и опрошенных. Любые деяния, которые связаны с вложениями и торговлей на крипторынках, связаны с риском утраты инвестируемых средств. Основываясь на предоставленных данных, вы принимаете инвестиционные решения взвешенно, трепетно и на собственный ужас и риск.

Подписывайтесь на BitNovosti в Телеграм!

Делитесь вашим воззрением о данной статье в комментах ниже.