Проявив стойкость на предшествующей неделе, на прошедшей биткойн уступил наружному давлению, в моменте опустившись до июльских минимумов ~$18,5 тыс. Ethereum продолжил опережать биткойн, задавая условия для движения альткойнов, но возможности последующего ценового ралли зависят от стабильности биткойна. Невзирая на то что Bitcoin Risk Signal располагается в зоне высочайшего риска, специалисты Glassnode и Swissblock думают, что дно уже найдено.

Переток в наличные

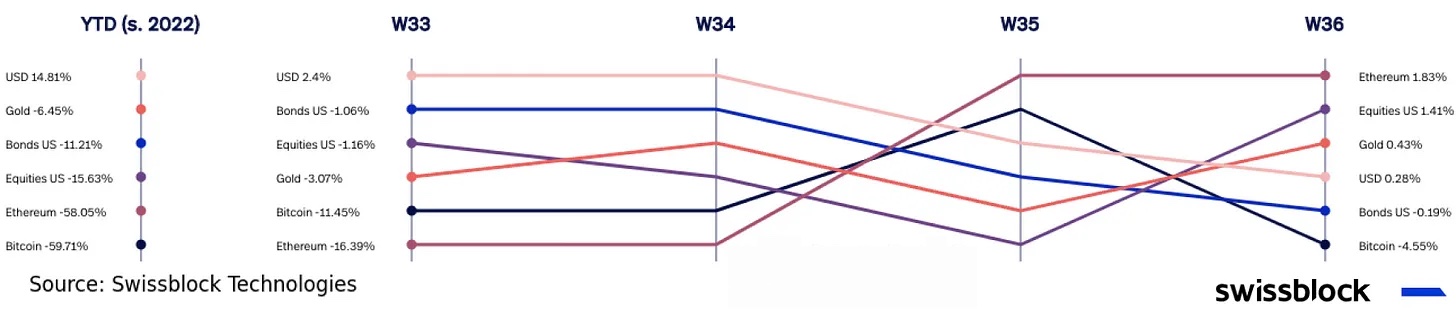

С середины августа рынки возвратились к понижению в условиях новых «ястребиных» пояснений ФРС, давления со стороны мощного индекса доллара и, вероятно, периодической капитуляции во всех классах активов (рис. 1). Биткойн тоже не остался в стороне, в моменте опустившись до июльских минимумов.

Набросок 1: Недельная эффективность

Более возможным финалом сентябрьского совещания комиссии ФРС является увеличение ставки на 75 б.п. Данная возможность оценивается рынками в восемьдесят шесть процентов.

![]() Набросок 2: Рынки заложили в цены увеличение ставки на 75 б.п. на сентябрьском совещании комиссии ФРС

Набросок 2: Рынки заложили в цены увеличение ставки на 75 б.п. на сентябрьском совещании комиссии ФРС

Невзирая на понижение цен на сырьевые продукты — Брент и WTI торгуются ниже $90, — рынок труда сигнализировал о предстоящем инфляционном давлении. Предложение на рынке труда превысило ожидания практически на 1 млн открытых вакансий, а число первичных обращений на пособие по безработице осталось низким (рис. 3). Этот неуравновешенность на рынке труда, обычно, приводит к росту зарплаты, так как работодатели добиваются закрыть незаполненные вакансии, усиливая спрос.

Набросок 3: Рынок труда подталкивает цены к росту

Набросок 3: Рынок труда подталкивает цены к росту

Еще одним побуждением для ФРС в пользу увеличения ставки на 75 б.п. стал выход индекса деловой активности в промышленном секторе (ISM Manufacturing PMI) в августе на уровень роста (52,8). Субиндексы говорят о том, что даже невзирая на торможение темпов роста новых заказов и ранца заказов, цены в промышленном секторе оставались в области роста (рис. 4).

![]() Набросок 4: Возрастающий промышленный сектор

Набросок 4: Возрастающий промышленный сектор

В обычных критериях при росте в промышленном секторе и невысоком уровне безработицы рынки бы преуспевали. Но возможность увеличения ставки на 75 б.п. вызвала существенную акцию распродажи на рынке облигаций. Направьте внимание на рост 10-летней эффективности до 3,267%, чуток ниже уровней, которые наблюдались при акции распродажи в итоге нежданного и резвого увеличения ставки в июне (рис. 5).

Набросок 5: Спрос со стороны реализации стимулировал рост 10-летних облигаций

Набросок 5: Спрос со стороны реализации стимулировал рост 10-летних облигаций

Смотря на эффективность, можно увидеть, что поток капитала из облигаций был ориентирован в наличные, но не в акции (рис. 6). Денежный индекс доллара (DXY), возвратившись к росту, превысил 109, зафиксировав новый долголетний максимум в условиях падения S&P500 и Nasdaq.

Набросок 6: DXY на уровнях, не виданных с июня 2002 г.

Набросок 6: DXY на уровнях, не виданных с июня 2002 г.

Притока капитала в биткойн также не случилось. тогда же, когда акции начали понижение, биткойн возвратился в нижний спектр текущего торгового канала ($17–25 тыс.), а Bitcoin Risk Signal от Swissblock взлетел к уровню очень высочайшего риска (рис. 7).

Набросок 7: Возврат биткойна к уровням ниже $20 тыс.

Набросок 7: Возврат биткойна к уровням ниже $20 тыс.

Кроме того, с того времени биткойн зарегистрировал 4 недели попорядку оттока капитала из ETF и ETP в общем размере $70 млн, с $11 млн оттоком за минувшую неделю (рис. 8). Сразу с тем инструменты для шорта по биткойну получили наивысший приток в размере $18 млн в условиях усиления панических настроений на рынке криптовалют.

Набросок 8: Ставки против биткойна

Набросок 8: Ставки против биткойна

Направление курса биткойна

Невзирая на осложнение ожиданий и неудачное начало сентября, спрос на биткойн со стороны покупки равномерно возрастает. Осциллятор Stablecoin Supply Ratio (SSR) (показатель предложения стейблкойнов) при последнем понижении цены BTC тоже начал понижаться (рис. 9).

![]() Набросок 9: Покупательная способность для биткойна

Набросок 9: Покупательная способность для биткойна

Если размер продолжит расти, то полностью возможно, что биткойн консолидируется, избежав предстоящего падения (рис. 10). Когда ликвидность высочайшая, меж покупателями и торговцами перебегает больше монет, что значит, что для прорыва выше либо ниже важного ценового уровня требуется больший размер.

Набросок 10: Для разрушения высоколиквидных уровней необходимо больше «огневой мощи»

Набросок 10: Для разрушения высоколиквидных уровней необходимо больше «огневой мощи»

Уровень левериджа в системе также снизился с начала августа. Соотношение фьючерсного размера к спотовому показывает на то, что спрос на физический биткойн превосходит спрос на фьючерсном рынке (рис. 11), так как последний спустился на 19,7 % к предшествующему месяцу.

![]() Набросок 11: Преобладание спотового рынка

Набросок 11: Преобладание спотового рынка

В прошедшем доминирование спотового размера приводило к устойчивым ралли, плюс это понижает риск ликвидаций, если открытый интерес располагается на относительно размеренных уровнях. Открытый интерес по фьючерсам на биткойн спустился на 8,7 % к предшествующему месяцу вместе с процентом открытого интереса с криптовалютным обеспечением (рис. 12).

![]() Набросок 12: Понижение риска масштабных ликвидаций

Набросок 12: Понижение риска масштабных ликвидаций

С приближением активации The Merge всё главное внимание обращено на Ethereum, вероятно, несколько отвлекая интерес от биткойна в последние недели. Торговый размер контрактов на ETH увеличился на 11,9 %, в первый раз превысив объемы контрактов на BTC практически на одиннадцать процентов (рис. 13), а открытый интерес возрос на 12,3 % по соотношению с предшествующим месяцем.

Набросок 13: Высочайший спекулятивный спрос на ethereum

Набросок 13: Высочайший спекулятивный спрос на ethereum

Годовой скользящий базис указывает, что ethereum располагается в бэквордации, в то время как биткойн остается в контанго (рис. 14). Невзирая на рост открытого интереса и торговых размеров, мы не видим в бэквордации в ethereum прямой угрозы, так как она является следствием пользующегося популярностью cash-and-carry арбитража, направленного на извлечение дохода из возможного образования ETHPOW.

Набросок 14: Биткойн в контанго, ethereum в бэквордации

Набросок 14: Биткойн в контанго, ethereum в бэквордации

Рост активности во фьючерсах на ethereum и грядущий The Merge указывают на спекулятивную базу импульса, что может обернуться печально в ситуации, если The Merge не оправдает ожиданий. Торговая пара ETHBTC достигнула важного уровня сопротивления, а Bitcoin Risk Signal от Swissblock увеличился до уровней высочайшего риска, что в прошедшем не было «бычьим» сигналом для ETH (рис. 15).

![]() Набросок 15: Спекулятивное движение ethereum под страхом после The Merge

Набросок 15: Спекулятивное движение ethereum под страхом после The Merge

Ethereum может первенствовать на рынке, провоцировать альткойны и продлевать «альткойн-сезон» (рис. 16), но для возобновления бычьего тренда рынку нужно нормализоваться. 1-ый признак, в соответствии с которым можно будет найти размеренный рынок, — это устойчивый биткойн, служащий механизмом трансфера от старенького к новому.

Набросок 16: Ethereum провоцирует «альткойн-сезон»

Набросок 16: Ethereum провоцирует «альткойн-сезон»

Что далее?

Сейчас корреляция меж биткойном и американскими акциями остается высочайшей (рис. 17). Пока ужас и неизвестность продолжают сотрясать классические рынки, биткойн не сумеет прогрессировать, в особенности если учитывать торможение притока нового капитала на рынок.

Набросок 17: Распространение неясности с рынков ценных бумаг США на рынок биткойна

Набросок 17: Распространение неясности с рынков ценных бумаг США на рынок биткойна

При повышения общего уровня цен, побуждающ?? центральные банки усиливать финансовую политику (рис. 18), и приближающейся глобальной рецессии, поступление нужной «огневой мощи» в виде нового капитала будет отложено до предстоящего извещения. Европа ведет работу по подготовке к тяжеленной зиме, тогда как цены на жилище в Австралии свалились наивысшими за прошедшие тридцать лет темпами, а Китай приостанавливает уровень повышения.

Набросок 18: Глобальная борьба с инфляцией

Набросок 18: Глобальная борьба с инфляцией

Отчеты Robinhood и Coinbase за второй квартал двадцать два года удостоверяют отсутствие интереса к криптографическим валютам со стороны институциональных и розничных финансистов (рис. 19). Доля цифровых активов на хранении и торговые объемы снизились, так как финансисты отыскивают неопасные укрытия накануне тяжелых времен.

Набросок 19: Отчеты Coinbase и Robinhood за второй квартал 2022

Набросок 19: Отчеты Coinbase и Robinhood за второй квартал 2022

Сентябрь может нарисовать темную картину для биткойна и потенциального замедления альткойнов. Дальнейшее совещание ФРС, вероятнее всего, завершится ожидаемым ужесточением финансовой политики, уменьшив приток платежеспособности на крипторынок. Рецессия быть может не за горами, и это еще более ограничивает приток капитала. Но рост эффективности трежерис делает рынки акций сравнимо наименее симпатичными, а октябрь и ноябрь исторически были красивыми месяцами для биткойна (рис. 20).

Набросок 20: Увидим ли мы очередной «бычий» последний квартал?

Набросок 20: Увидим ли мы очередной «бычий» последний квартал?

Пока непонятно, повторит ли биткойн историю, показав рост в четвёртом квартале, но давление продаж рассеивается, и возникают 1-ые признаки скопления длительных держателей (рис. 21). Структура рынка биткойна равномерно улучшается, и как пыль осядет и спрос начнет расти, недочет предложения на биржах приведет к росту цены.

![]() Набросок 21: Структура рынка биткойна укрепляется

Набросок 21: Структура рынка биткойна укрепляется

БитНовости отказываются от ответственности за любые инвестиционные советы, которые могут содержаться в такой статье. Все высказанные суждения выражают только личное представления автора и опрошенных. Любые деяния, которые связаны с вложениями и торговлей на крипторынках, связаны с риском утраты инвестируемых средств. Основываясь на предоставленных данных, вы принимаете инвестиционные решения взвешенно, трепетно и на собственный ужас и риск.

Подписывайтесь на BitNovosti в Телеграм!

Делитесь вашим воззрением о данной статье в комментах ниже.

Комментарии закрыты, но трэкбэки и Pingbacks открыты.