Чтоб быть на рынке в отличные времена, нужно пережить нехорошие.

Наперекор наименованию, данный пост посвящен не 10 наилучшим советам европейцам про то, каким образом пережить прохладную зиму с ограниченными энергетическими ресурсами. Нет, сейчас я желаю побеседовать про то, что необходимо цифровым активам, чтоб пережить эту зиму, и что может случиться далее.

Памятуя бычий рынок, мы тогда освещали перемены в ончейн-данных по нескольку еженедельно. Однако вы, быть может, увидели, что число этот специалисты значительно сократилось в недавнее время.

Причина в том, что в медвежьем рынке, по моему мнению, стоимость определяют маржинальные покупатели на биржах, но не ончейн-ходлеры. Другими словами, когда спрос есть, имеет смысл обращать больше пристальное внимание на ончейн-данные. А на медвежьем рынке, при невысокой потребности, это не так принципиально.

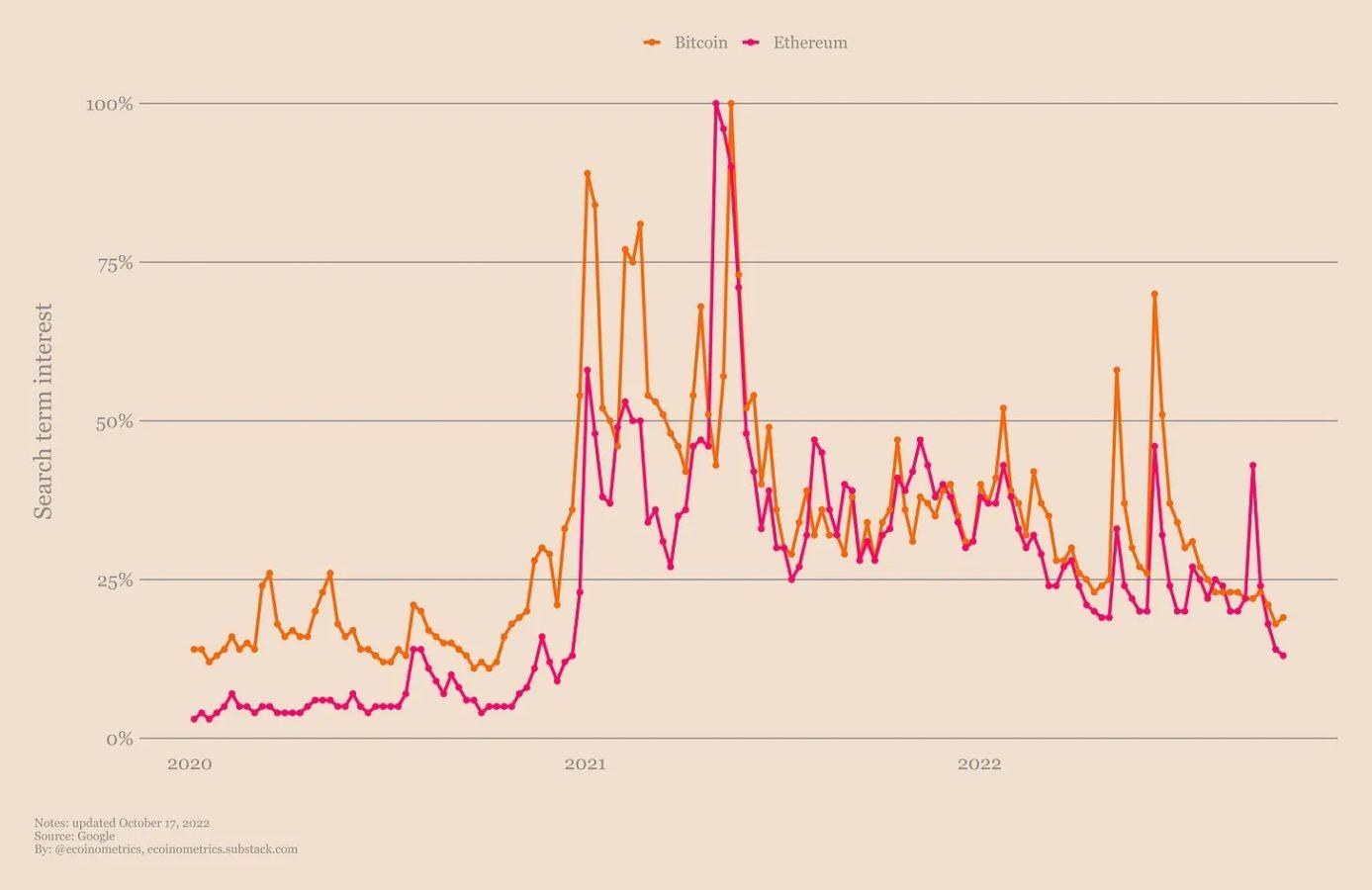

А уровень спроса на цифровые активы на данный момент чрезвычайно маленький. Гугл-тренды точно не альфа и омега макроанализа, но данный график, в сути, скажет для вас об этом всё, что необходимо знать.

Гугл-тренды. Интерес к Биткойну и Ethereum достиг пика посреди 2021 года, и с того времени понижается. В общем-то, мы возвратились к уровням интереса, который наблюдался до начала последнего бычьего рынка.

Даже фактор The Merge в Ethereum стремительно себя исчерпал. Вы сможете поменять динамику предложения сколько возжелаете, сможете создавать новые нарративы. Однако если нет интереса и спроса, то вы просто впустую тратите время.

Это напоминание про то, что основным драйвером роста для цифровых активов является уровень принятия. Привлечение новых пользователей и новых институциональных финансистов — вот что движет эти активы по S-образной кривой и сразу тянет за собой стоимость.

Когда в мире много платежеспособности — как, к примеру, после валютных вливаний в условиях сильной эпидемии, — просто провоцировать распространение. Когда мир с каждым днем приближается к глобальной рецессии, тяжело вынудить рынок расширяться. Это всё не такая непростая механика.

Но слабенький спрос совсем не значит, что Биткойн либо Ethereum погибают. Возьмем, например, Биткойн. Как можно судить по ончейн-данным, главная база пользователей как и раньше тут.

Нигде это не выслеживается так ясно, как по тенденциям в комплексном объеме скоплений с начала бычьего рынка 2020 года с разбивкой по размерам баланса адресов. Киты, вероятно, занимаются какими-то своими делами, но для всех других групп графики в главном идут ввысь и на право. Возьмите больше общую картину за 2, 4 либо восемь лет — это будет та же самая история. Принятие не останавливалось и не останавливалось.

Тенденции ходлинга. Для каждой группы адресов изучаем изменение комплексных скоплений с 01.10.2020.

Тенденции ходлинга. Для каждой группы адресов изучаем изменение комплексных скоплений с 01.10.2020.

Даже в разгар этого медвежьего рынка как и раньше есть ядро ходлеров, продолжающ?? тихо и расслабленно накапливать сатоши.

Тенденции скопления. «Показатель участия» (participation score) — это доля предложения BTC, которая представляет группы адресов, аккумулировавш?? монеты в прошлые 30 дней.

Тенденции скопления. «Показатель участия» (participation score) — это доля предложения BTC, которая представляет группы адресов, аккумулировавш?? монеты в прошлые 30 дней.

И это случается невзирая на то, что в общем ончейн-позиции пользователей находятся в убытке.

Ончейн-характеристики: отношение рыночной цены BTC к реализованной (MVRV). Показатель MVRV ассоциирует текущую цена всех монет с той ценой, по которой они были куплены текущими обладателями. Значения ниже 1 означают, что рынок в среднем располагается в убытке. Чем выше значение коэффициента, тем в большей дохода в среднем находятся монеты. На диаграмме представлено распределение дневных значений с разбивкой по халвинг-циклам. Текущее значение коэффициента составляет 0,9.

Ончейн-характеристики: отношение рыночной цены BTC к реализованной (MVRV). Показатель MVRV ассоциирует текущую цена всех монет с той ценой, по которой они были куплены текущими обладателями. Значения ниже 1 означают, что рынок в среднем располагается в убытке. Чем выше значение коэффициента, тем в большей дохода в среднем находятся монеты. На диаграмме представлено распределение дневных значений с разбивкой по халвинг-циклам. Текущее значение коэффициента составляет 0,9.

Всего этого довольно, чтоб поддерживать работу сети и задерживать область $20 тыс., тогда как остальной рынок не прекращает понижаться. Это не выручит биткойн от недостатка платежеспособности в которой-то момент, но в длительной перспективе это не имеет значения.

В действительности конкретно на это следует направить внимание во время медвежьего рынка: какие цифровые активы по дефлоту живые? Сети, которые продолжают работать, активы, продолжающ?? развиваться в нехороших рыночных критериях. Конкретно они имеют возможности выжить в длительной перспективе.

Этой же мысли держится и Пол Грэм из Y Combinator в отношении стартапов. Во время «Величавой рецессии» 2008 года он писал:

«Если мы чему-то и научились, обеспечивая необходимыми финансами настолько не мало стартапов, так это тому, что их фуррор либо беда зависят от свойств основоположников».

То же относится и к децентрализованным системам, если поменять «основоположников» на «ядро сети» либо «главных контрибьюторов» либо «ходлеров».

Сеть Биткойна не прекращает развиваться. Lightning Network ускоряется. Создатели продолжают проводить эксперименты с Ethereum. А цифровые живописцы продолжают находить методы творчески применять NFT.

Это ничего не гласит нам о ценовом действии на сей день, завтра либо через месяц. Однако децентрализованные сети, в которых по дефлоту царствует жизнь, — это те, что практически наверняка переживут спад. И если вы делаете длительные ставки, это всё, что имеет значение.

У меня есть уверенность, что когда ликвидность возвратится на рынок, будь то в следующем году, два либо больше, повышение цен на цифровые активы не вынудит себя ожидать. Но мне любопытно, какой господствующий нарратив появится в наиблежайшие годы.

На сегодня у меня нет ответа на данный вопрос. Однако полностью может быть, что на ближайшем бычьем рынке цифровые активы уже просто вытеснят некоторые из собственных обычных подобий. Другими словами будут не попросту соперничать, а теснить.

Приведу пример: печатная реклама в сопоставлении с цифровой рекламой. С периода 2-ой мировой войны и до 2000 года доходы американских газет от рекламы росли фактически безостановочно. К началу двухтысячных годов они достигали $50 миллиардов в год.

Однако сначала двухтысячных веб уже не был в новинку, цифровая реклама была фактически ничем. Как и весь веб исходя из убеждений воздействия на бизнес. В 1998 году в статье журнала Таймс в качестве ответа на просьбу представить, каким будет мир через сто лет, победитель премии Шведского государственного банка по экономическим наукам памяти Альфреда Нобеля Пол Кругман написал:

«К 2005 году либо около того станет понятно, что воздействие веба на экономику было не выше, чем воздействие факсимильного аппарата».

Вряд ли можно было ошибиться больше. Только посмотрите на график ниже.

Как веб убил газетную рекламу

Как веб убил газетную рекламу

Меньше чем через десять лет сначала двухтысячных годов реклама в сети интернет всецело опередила печатную. Не много того, реклама в сети интернет вытеснила печатную: пока 1-ая росла, размер 2-ой сжимался. И с того времени экспоненциальный рост не прекращался.

Цифровые активы находятся еще на чрезвычайно ранешней стадии, но, возможно, поближе к вебу начала двухтысячных, чем к вебу начала девяностых.

БитНовости отказываются от ответственности за любые инвестиционные советы, которые могут содержаться в такой статье. Все высказанные суждения выражают только личное представления автора и опрошенных. Любые деяния, которые связаны с вложениями и торговлей на крипторынках, связаны с риском утраты инвестируемых средств. Основываясь на предоставленных данных, вы принимаете инвестиционные решения взвешенно, трепетно и на собственный ужас и риск.

Подписывайтесь на BitNovosti в Телеграм!

Делитесь вашим воззрением о данной статье в комментах ниже.