Резко контрастируя с очень волатильными рынками акций, также долговыми и денежными рынками, биткойн в последние недели оставался особенно размеренным. И так как биткойн в ближайшее время опережал динамику почти всех обычных активов, специалисты Glassnode в данном посте пробуют оценить возможность формирования настоящего дна на рынке на текущих уровнях, также корректируют значения нескольких метрик с учетом воздействия потерянных монет.

В последние недели волатильность биткойна оставалась особенно низкой, резко контрастируя с рынками акций, также долговыми и денежными рынками, где продолжают сеять хаос увеличение ставок центральных банков, инфляция и мощный доллар. В этих условиях биткойн в ближайшее время сохранял несвойственную стабильность и упрочил свое положение по отношению ко почти всем активам.

Походит на то, что финансисты пробуют сформировать дно медвежьего рынка на текущих уровнях, и мы можем испытать сопоставить сегодняшнюю рыночную структуру с минимумами прошедших рыночных циклов. В данном обзоре мы оценим по ряду характеристик общую динамику поведения одних из самых крупных субъектов сети, «китов», и скорректируем показания нескольких ончейн-сообщений о формирования дна для наилучшего учета утерянных и продолжительно (>семь лет) удерживаемых без движения монет.

Хрупкое равновесие

В общем, устойчивый ценовой импульс нередко бывает связан с поддерживающей тенденцией в чистом ончейн-накоплении либо распределении монет. Часто эта корреляция в большей степени определяется поведением одних из самых крупных субъектов сети: личных «китов» и институционального капитала.

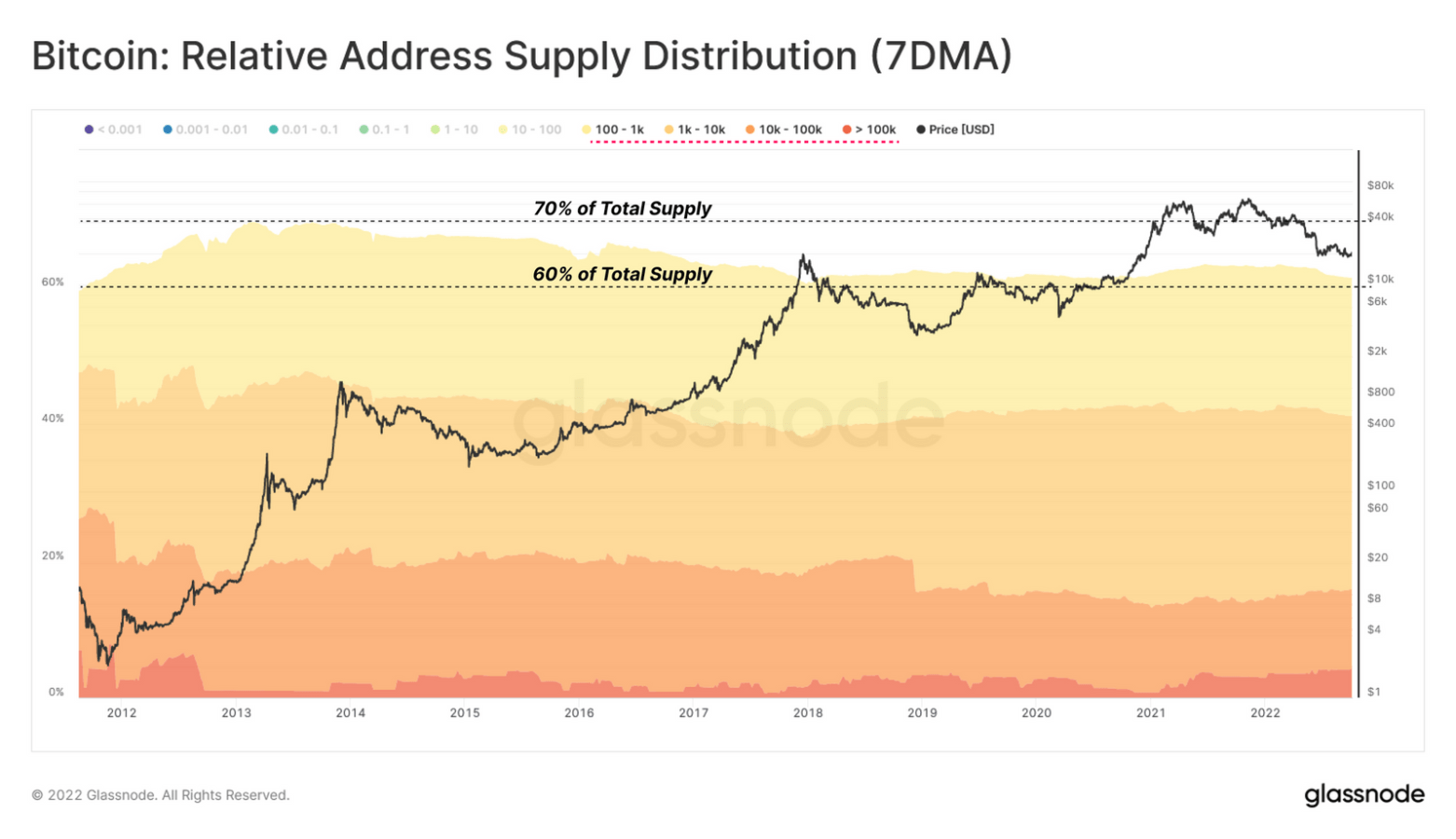

О значимости поведения больших субъектов сети можно судить по их доле в общем объеме обратного предложения. Как указывает диаграмма относительного распределения предложения по адресам, доля больших адресов (с балансом >100 BTC) с начала 2011 года равномерно снизилась с семьдесят процентов до шестьдесят процентов от общего предложения (однако нужно подчеркнуть, что и стоимость BTC за этот период времени существенно поменялась).

Относительное распределение предложения по адресам с разным балансом (7-дн. MA) (обновляемый )

Accumulation Trend Score (показатель тенденции скопления) отражает комплексную частота изменения балансов активных финансистов за прошедшие 30 дней, где больший вес присваивается больше большим субъектам сети. Приближение значения этого индикатора к 1 сообщает про то, что в общем большие субъекты (или огромное подмножество участвующих сети) добавляют к своим ончейн-балансам важные объемы, при низких значениях, приближающихся к 0, напротив.

Смотря на значения этого показателя на больше поздних стадиях медвежьего рынка 2018–2019 годов, можно выделить ряд соответствующих интервалов:

- Равновесие перед капитуляцией: тогда как спотовая стоимость сходится к базисной полосы длительного цикла (пунктирная линия), спрос и предложение остаются в относительном равновесии 🔲.

- Капитуляция: когда стоимость проваливается ниже базисной полосы цикла, рынок вступает в фазу капитуляции. Любопытно, что больше большие субъекты при всем этом склонны к интенсификации скопления 🟢. За этими интервалами усиленного скопления обычно следует новый период равновесия 🔲.

- Пребывание дна: на шаге формирования дна, из-за недостающего спроса, случается один либо несколько эпизодов, в которых короткосрочное ценовое ралли (называемое также ралли медвежьего рынка) встречается с распределением со стороны больших субъектов сети 🔴.

Показательно, что после пробития базисной полосы текущего цикла на уровне $30 тыс. произошла серия поочередных событий, которые напоминают медвежий рынок 2018–2019 годов. В капитуляции начала 2022 года индикатор Accumulation Trend Score показывает на существенное скопление большими субъектами сети, также на внедрение недавнего отскока к $24,5 тыс. в качестве платежеспособности для выхода. В текущее время эта метрика гласит о сбалансированной (нейтральной) структуре на рынке, которая напоминает начало 2019 года.

Показатель тенденции скопления (7-дн. MA) (обновляемый )

Показатель тенденции скопления (7-дн. MA) (обновляемый )

Для больше детализированного изучения можно разбить индикатор Accumulation Trend Score по когортам. Сопоставим сегодняшнюю структуру рынка с фазой после капитуляции в медвежьем рынке 2018–2019 годов.

Можно увидеть, что в отскоке от минимумов в марте 2019 года большие субъекты сети, в индивидуальности кошельки с балансом 1–10 тыс. BTC, активнее всего распределяли на рынке свои монеты 🟥, после этого перебежали во время равновесия. Участники розничного уровня (<1 BTC) при всем этом находились в интенсивном накоплении 🟦 в протяжении 2018 и 2019 годов.

Accumulation Trend Score с разбивкой по когортам (обновляемый )

Accumulation Trend Score с разбивкой по когортам (обновляемый )

При сегодняшней структуре рынка и с приблизительно 10-кратным ростом цены BTC, мы можем следить чрезвычайно схожее поведение со стороны больших субъектов, только в августовском отскоке это в большей мере относится к когорте с балансами 100–1000 BTC.

В дополнение к относительной нейтральности в когортах с небольшими и средними балансами, значения индикатора Accumulation Trend Score для китов с балансами 1–10 тыс. BTC говорят об агрессивном накоплении с конца сентября. Одновременно киты с балансами свыше 10 тыс. BTC в недавнее время склонны к слабенькому распределению.

Accumulation Trend Score с разбивкой по когортам (обновляемый )

Accumulation Trend Score с разбивкой по когортам (обновляемый )

В последние недели можно следить рост размеров незапятнанного вывода средств с бирж со стороны китов: незапятнанный отток с бирж для данной категории адресов достиг 15,7 тыс. BTC — наибольший показатель с июня 2022 года.

Биткойн: объемы депозита и вывода средств с бирж со стороны китов (обновляемый )

Биткойн: объемы депозита и вывода средств с бирж со стороны китов (обновляемый )

Мы можем высчитать средний базис себестоимости монет для всех китов, интенсивно спекулировавших на рынке в течение данного периода времени, и найти подразумеваемый пороговый уровень, психологически принципиальный для данной категории финансистов. Промаркировав по рыночной стоимости BTC объемы депозита и вывода китами (балансы >1 тыс. BTC) средств с бирж, мы можем найти средние значения для цены депозитов и заключений с января 2017 года. Данный расчетный базис себестоимости для китов на сей день составляет около $15,8 тыс.

Расчетные базисы себестоимости для депозитов и заключений биткойнов с бирж китами (обновляемый )

Расчетные базисы себестоимости для депозитов и заключений биткойнов с бирж китами (обновляемый )

Падение доходов и рост боли

Как мы обсуждали в июне, динамика сокращения предложения в дохода может служить массивным способом определения точек завышенного денежного давления, в которых истощалось давление продавцов в прошлых циклах.

Изучение процента предложения в дохода при формировании дна в прошлых медвежьих рынках указывает, что циклические минимумы обычно достигались при прибыльности предложения на уровне 40–сорок два процента. В текущее время пятьдесят процентов обратного предложения BTC располагается в нереализованной дохода, другими словами прибыльность предложения пока остается на сравнимо высочайшем уровне по соотношению с соответствующими временными отрезками в прошедшем. Это намекает на то, что полный «детокс» в отношении доходности, возможно, еще не произошел.

Процент предложения BTC в дохода (7-дн. MA) (обновляемый )

Процент предложения BTC в дохода (7-дн. MA) (обновляемый )

А также, начиная с медвежьего рынка 2014–2015 годов стал приметен восходящий тренд в повторяющихся минимумах на графике процента предложения в дохода. Главным фактором этой тенденции является воздействие потерянных монет и неактивного предложения (включая монеты Patoshi). Чтоб изучить воздействие этих монет, на графике ниже показан общий размер предложения в дохода вместе с размером предложения, в последний раз перемещавшегося свыше 7 годов назад, которое можно изучать как потерянное либо неактивное.

На сей день размер неактивного за прошедшие 7+ лет предложения составляет 3,7 млн BTC, либо тридцать четыре процента текущего предложения в дохода.

Биткойн: объемы предложения в дохода и предложения, не перемещаемого >семь лет (обновляемый )

Биткойн: объемы предложения в дохода и предложения, не перемещаемого >семь лет (обновляемый )

Скорректировав предложение в дохода 🟠 с учетом этого неактивного предложения, мы получим последующий итог 🔵. Приобретенный график указывает направленность к понижению до ~тридцать девять процентов в низших точках медвежьих циклов, но вывод аналогичен: в прошлых циклах значения были ниже.

Биткойн: скорректированное предложения в дохода (7-дн. MA) (обновляемый )

Биткойн: скорректированное предложения в дохода (7-дн. MA) (обновляемый )

Частота предполагаемой денежной перегрузки на оставшихся финансистов можно проследить при помощи метрики относительной нереализованной дохода. Данное значение определяет налаженную общую прибыль для всех монет в обратном предложении, которая корректируется с учетом роста притока капитала в актив в каждом цикле.

Исторические данные демонстрируют, что при понижении комплексной нереализованной дохода до ~тридцать процентов от рыночной капитализации существенная доля давления продаж слабеет (истощение продавцов). В условиях понижения цены с ноября 2021 данный показатель снизился до 0,37, что предполагает весомый, но не так больной итог, как на прошлых минимумах рынка.

Биткойн: относительная нереализованная прибыль (7-дн. MA) (обновляемый )

Биткойн: относительная нереализованная прибыль (7-дн. MA) (обновляемый )

Показатель незапятанной нереализованной дохода/убытка (NUPL) — это метрика, которая показывает разницу меж нереализованной прибылью и убытком сети как толики от рыночной капитализации. NUPL учитывает как убыток, так и прибыль, которые удерживаются в предложении в разные фазы рыночного цикла.

С начала июня NUPL опускался в сжатый отрицательный спектр от 0% до -пятнадцать процентов в 2-ух раздельных эпизодах, в итоге продлившихся пока 88 дней. Для сопоставления, в прошедших циклах NUPL опускался до уровней ниже -двадцать пять процентов и оставался отрицательным в течение 134 дней в 2018–2019 и 301 дня в 2014–2015 годах.

Направьте внимание, что циклические минимумы в NUPL тоже равномерно повышались под воздействием потерянных и долгое время неактивных монет.

Показатель незапятанной нереализованной дохода/убытка (NUPL) для биткойна (7-дн. MA) (обновляемый )

Показатель незапятанной нереализованной дохода/убытка (NUPL) для биткойна (7-дн. MA) (обновляемый )

Потом мы можем применить к NUPL ту же методику, что употребляли для правки процента предложения в дохода с учетом неактивных и утерянных монет. Это избавляет из расчета фактор неактивного предложения, давая на выходе скорректированный показатель нереализованной дохода/убытка (aNUPL) 🔵.

Ключевое наблюдение из этот изменения заключается в том, что, если убрать из расчета воздействие монет с «возрастом» >семь лет (неактивное предложение), то aNUPL торговался ниже нуля последние 119 дней, что уже сравнимо с длительностью фазы формирования дна в прошлых медвежьих рынках.

А также, самое низкое значение, зафиксированное для aNUPL (-тридцать девять процентов) на текущем медвежьем рынке, располагается ниже порогового уровня -двадцать пять процентов, что гласит о значимости текущей недостаточно оцененной рыночной структуры.

Биткойн: скорректированный показатель незапятанной нереализованной дохода/убытка (NUPL) (7-дн. MA) (обновляемый )

Биткойн: скорректированный показатель незапятанной нереализованной дохода/убытка (NUPL) (7-дн. MA) (обновляемый )

Распределение боли и дохода

Оценив общую частота денежного давления на сеть, мы можем провести изучение распределение этого давления по длительным (LTH, от Long-Term Holders) и короткосрочным (STH, от Short-Term Holders) держателям. Цель этого изучения состоит в выявлении равнозначных паттернов рыночной структуры во время медвежьих рынков.

Смотря на отношение находящегося в дохода либо убытке STH-предложения, можно увидеть огромное количество случаев, когда ценовая корректировка приостанавливалась, когда в убытке оказывался весь размер (>восемьдесят девять процентов) предложения в руках короткосрочных держателей 🔵. Сейчас короткосрочные держатели держат под контролем 18,1 % от общего размера предложения BTC, и 15,1 % от их толики располагается в нереализованном убытке. Это оставляет всего три процента STH-предложения в дохода, и после настолько длительного нисходящего тренда, возможно, гласит о приближении к истощению давления со стороны продаж.

Толики подконтрольного короткосрочными держателями предложения в дохода и убытке (обновляемый )

Толики подконтрольного короткосрочными держателями предложения в дохода и убытке (обновляемый )

По динамике LTH-предложения в убытке можно увидеть, что в моменты, когда оно превосходит двадцать процентов от общего размера предложения 🔴, возможность капитуляции со стороны длительных финансистов добивается пика.

К тому же на сей день в убытке располагается тридцать один процент LTH-предложения 🟥, всё больше возможным представляется, что рынок уже прошел эту стадию, и показывает также на состояние рынка, которые напоминают прежние эпизоды формирования рыночного дна. Рынок пребывает в данной фазе уже 1,5 месяца, при всем этом длительность соответственной фазы в прошлых циклах составляла от 6 до 10 месяцев.

Доля длительного (LTH) предложения в убытке (обновляемый )

Доля длительного (LTH) предложения в убытке (обновляемый )

В конце концов, мы можем сопоставить среднюю стоимость покупки монет для когорты короткосрочных держателей (STH) 🔴 со средней ценой для когорты длительных собственников (LTH) 🔵, чтоб сопоставить относительные уровни денежного давления на эти группы пользователей. Как мы тщательно обрисовывали в данном сентябрьском посте, непрерывное понижение цены в продолжительном медвежьем рынке приводит к тому, что реализованное стоимость для STH опускается ниже реализованной цены для LTH 🟪.

Данная структура обозначает периоды, в которые средняя цена приобретения монет за прошедшие 155 дней оказывается ниже, чем средний базис себестоимости для длительных держателей. Иными словами, базис себестоимости монет для тех, кто только не так давно вошел на рынок, в моменте оказывается лучше, чем у тех, кто пережил несколько месяцев изменчивости.

Это прямой итог капитуляции длительных держателей, когда монеты, приобретенные поблизости пика цикла, продаются и меняют обладателя по еще больше низким ценам.

Рынок вошел в эту фазу 14 дней назад, и по сравнению с прошлыми медвежьими циклами, для выхода из нее рынку требовалось от 145 до 339 дней. Уровни средней себестоимости монет для длительных собственников у $23,3 тыс. и для короткосрочных у $22,1 тыс. задают важные ценовые уровни, в которых поначалу можно ждать сопротивления, но в дальнейшем, если стоимость поднимется выше и удержится там, это откроет отличные возможности для роста.

Базис себестоимости BTC с разбивкой по когортам пользователей (обновляемый )

Базис себестоимости BTC с разбивкой по когортам пользователей (обновляемый )

Заключение и заключения

Стоимость BTC в ближайшее время показывала необыкновенную относительную силу в условиях высочайшей изменчивости обычного рынка. Несколько макропоказателей говорят о том, что финансисты в биткойн на данный момент устанавливают то, что может стать дном текущего медвежьего рынка, при бессчетных сходствах с минимумами прошлых циклов.

Средняя эффективность сети еще не достигнула того уровня острой денежной боли, как в прошедших циклах, но поправка на утерянные и продолжительно (>семь лет) удерживаемые монеты почти во всем может разъяснять это расхождение.

В почти всех отношениях, почти все ончейн-характеристики, структура рынка и поведенческие паттерны финансистов указывают на формирование хрестоматийного дна медвежьего рынка. Основным недостающим элементом остается длительность этой фазы, и история указывает, что до полного восстановления может пройти еще несколько месяцев.

БитНовости отказываются от ответственности за любые инвестиционные советы, которые могут содержаться в такой статье. Все высказанные суждения выражают только личное представления автора и опрошенных. Любые деяния, которые связаны с вложениями и торговлей на крипторынках, связаны с риском утраты инвестируемых средств. Основываясь на предоставленных данных, вы принимаете инвестиционные решения взвешенно, трепетно и на собственный ужас и риск.

Подписывайтесь на BitNovosti в Телеграм!

Делитесь вашим воззрением о данной статье в комментах ниже.